这都可以铸梦权益 (音乐会员下载了以后到期了还能听吗会员代开)汽水音乐会员权益直播业务遭遇强监管,独家版权被整改,腾讯音乐解决方案是会员费涨价会员代开,

原标题:直播业务遭遇强监管,独家版权被整改,腾讯音乐的解决方案是会员费涨价

从“全民K歌”到“全民付费”。

作者 |布尔乔亚的丧钟

编辑 |小白

“竞争是留给失败者的。”

PayPal 联合创始人彼得·蒂尔曾多次公开表达这一观点,与硅谷“竞争带来创新”的信条背道而驰。他直言竞争本质上百害而无一益,最好的生存方式是尽快获得垄断地位,从而在行业内成为规则制定者。

因此,当腾讯音乐(01698.HK、TME.N)与周杰伦签下独家合作协议时,在行业内掀起轩然大波,腾讯音乐由此成为当时唯一拥有周杰伦数字版音乐版权的公司。

彼时,周杰伦作为华语乐坛天王,事业如日中天,当时专辑主打歌曲《鞋子特大号》甚至因收听人数过多导致基地台故障,不得不延后首播时间。

直播业务监管趋严

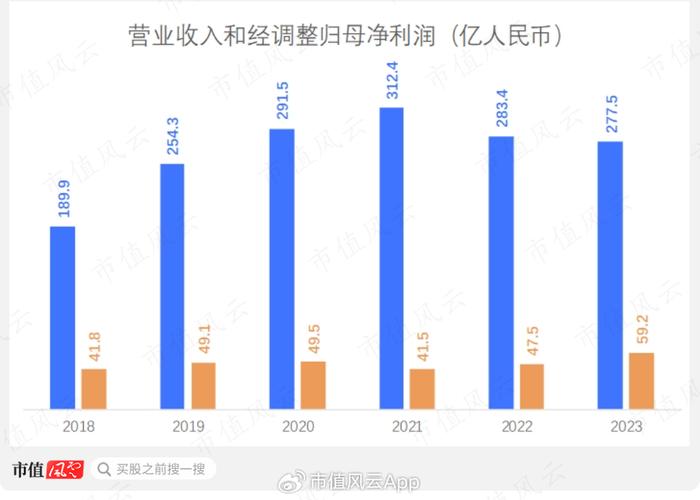

2023年,公司营收为277.5亿(同比-2%),毛利率35.3%(去年同期为31%),经调整归母净利润为59.2亿(同比+24.8%)。

(来源:市值风云App)

按公司定义,经调整净利润是排除了因收购产生的无形资产和其他资产的摊销、以股份为基础的薪酬、投资相关的收益╱亏损、可回售股份的公允价值变动和所得税影响外的净利润。

公司的经调整归母净利润在2022-23年持续增长,主要得益于两个方面。第一,公司在线音乐服务的付费用户数量和平均每付费用户收入(ARPPU)不断提升。

实际上,公司在2023年6月达到了1亿付费用户的里程碑。截至2023年12月31日,按月活跃用户数计算,腾讯音乐是中国最大的在线音乐娱乐平台,合计市场份额约为73%。

此外,2023年第四季度,腾讯音乐的月ARPPU达10.7元,同比增长20.2%。

第二,公司也在降本增效。一方面,通过缩减人员,公司的一般及行政开支有所下降;另一方面,由于减少了社交娱乐服务的推广费用,销售及市场推广开支也有所下降。

说到社交娱乐服务推广,这里也道出了腾讯音乐近三年来遭遇的一大挑战。在过去,提到音乐和社交,人们可能首先想到被称为“网抑云”的网易云音乐(09899.HK)。

网易云音乐以用户评论区的伤感、怀旧、孤独等情绪氛围而闻名,在中国网友心中有着独特的定位。但实际上,作为竞争对手的腾讯音乐也一直在通过社交为主的模式获取主要收入,只是相对低调。

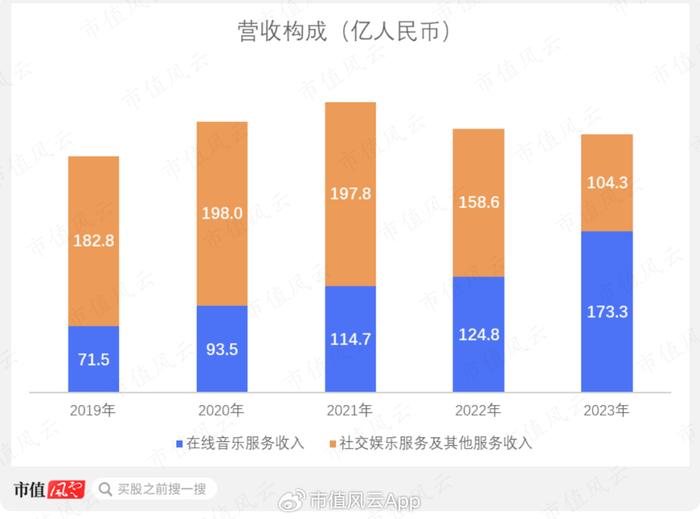

具体来说,腾讯音乐的业务主要可以分为两大板块:“在线音乐服务”和“社交娱乐服务及其他服务”。

其中,在线音乐服务的收入主要来自订阅,即销售包月付费音乐及有声读物的会员订阅服务,以及在平台上投放展示类及效果类广告。

不过,在过去一段时间里,社交娱乐服务及其他服务一直是腾讯音乐营收的主力。在该业务板块中,腾讯音乐主要通过直播(例如直播过程中的虚拟礼物销售等)和在线K歌服务带来收入,而其中直播的收入贡献最大。

2019年,社交娱乐服务及其他服务的营收占比一度超过7成。但从2020年下半年开始,腾讯音乐的社交娱乐平台乱象开始不断受到媒体关注。

2020年10月,腾讯音乐旗下的全民K歌App因平台上的“黄歌”和露骨视频在被要求整改后依然存在而被媒体曝光。自此,网络直播受到愈发严格的监管关注。

比如,2021年6月,“清朗·‘饭圈’乱象整治”专项行动,就对以唱歌网红为驱动的直播业务造成了一定的冲击。2022年5月,监管部门更是出台了多项针对网络直播打赏的规定。随后也有主播退回巨额打赏给粉丝的相关新闻报道。

2022年更是标志着腾讯音乐经营方向的改变,这一年社交娱乐服务的营收同比下滑近两成(-19.8%)。

2023年6月,为响应中国监管机构对互联网直播行业加强监管的要求,腾讯音乐开始下架涉及随机性元素的直播概率功能道具,例如抽奖或获取不确定奖励机会的礼物。

到2023年,社交娱乐服务及其他服务的营收已下降至104.3亿,同比下降超3成。

(来源:市值风云App)

涨价,提高盈利能力

到了这里,读者朋友们可能会想,既然如此,腾讯音乐就应该专注发展付费音乐服务。但祸不单行,近三年对腾讯音乐而言并非平凡,除主要收入来源的直播业务受到影响外,作为第二大收入来源的付费音乐也面临新的挑战。

2021年7月,市场监管总局对腾讯作出行政处罚,要求包括腾讯音乐在内的腾讯相关公司在30天内解除独家音乐版权、停止高额预付金等版权费用支付方式,并处以50万元罚款。

这一整治针对的正是腾讯音乐此前买断周杰伦等艺人独家数字版权的行为。在过去,腾讯音乐通过独家版权获得在行业的一定垄断优势。

(关于这一事件,风云君在过去有所覆盖)

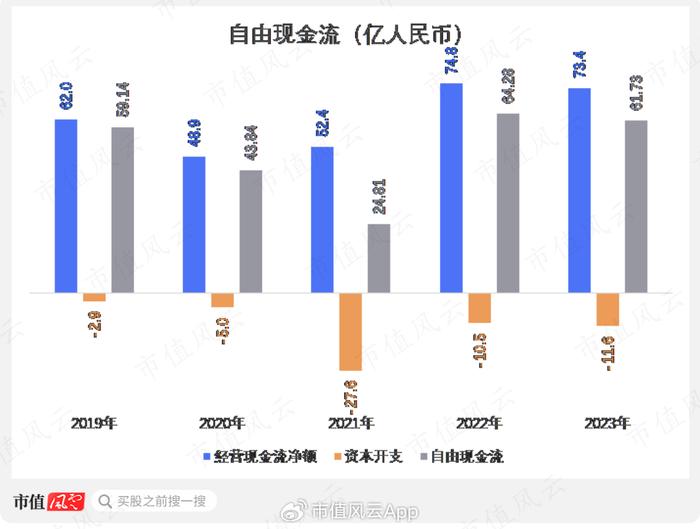

2021年,腾讯音乐可谓腹背受敌,两大业务线均遇重大挑战。公司开始更加注重投资业务基础设施,加强在数字音乐服务及相关领域的研发能力。

自2021年起,公司资本开支明显增加,包括用于在数字音乐、手机媒体等数字内容产品的开发系统方面的进一步投资和扩张,以及包括著作权,域名、商标及信息、网络传播视听节目许可证的无形资产的获取。

(2021年资本开支明显增加,为27.6亿,主要用于广州和深圳的办公场地)。

(来源:市值风云App)

此外,腾讯音乐还通过减少会员优惠力度或涨价等方式,提高旗下三款在线音乐服务所收取的会员费用。例如,2021年下半年起,QQ音乐将学生会员的申请入口藏得越来越深,鼓励已“上瘾”的学生用户支付原价。

2022年,QQ音乐推出了一个类似纽约时报(NYT.N)订阅套餐的“超级会员”模式。该模式涵盖诸多新权益,如听书会员6项权益、全民K歌13项权益、扑淘商城抢先购等。

这种策略玩的是消费心理学。用户会认为多付一点就能获得更多服务,觉得自己占了便宜。但实际上,大多数付费用户很少会同时使用多项服务,主要需求还是听音乐,所以相当于把部分豪华绿钻会员吸引去支付了更贵的订阅价。

2023年,腾讯音乐直接上调了QQ音乐豪华绿钻会员的价格,存量自动续费会员的连续包月费用从13元/月涨至15元/月。旗下酷我音乐的豪华VIP价格也于2023年7月从88元上涨至158元。

这种先用优惠吸引用户,再逐步缩减优惠力度甚至直接涨价的策略,在订阅制互联网公司中屡见不鲜。其背后的逻辑是:只要通过涨价从留存用户身上多赚的钱,能超过因涨价流失用户而带来的潜在损失。

腾讯音乐的用户数据也佐证了这一策略。虽然在线音乐服务的付费用户在持续增长,但整体平台的活跃用户数在不断下降。截至2023年12月31日,腾讯音乐在线音乐服务的月活跃用户数为5.9亿。

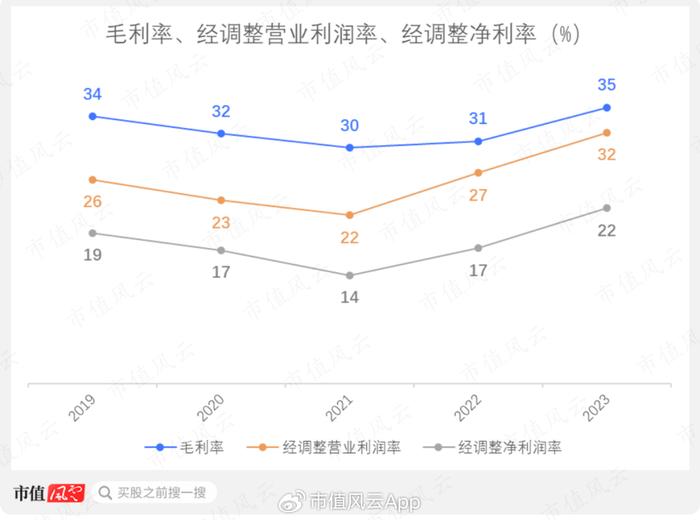

总体而言,这样的提价策略提高了公司的盈利能力。2023年的毛利率,经调整营业利润率,经调整净利率分别为35.3%,32.1%和22.4%。

(来源:市值风云App)

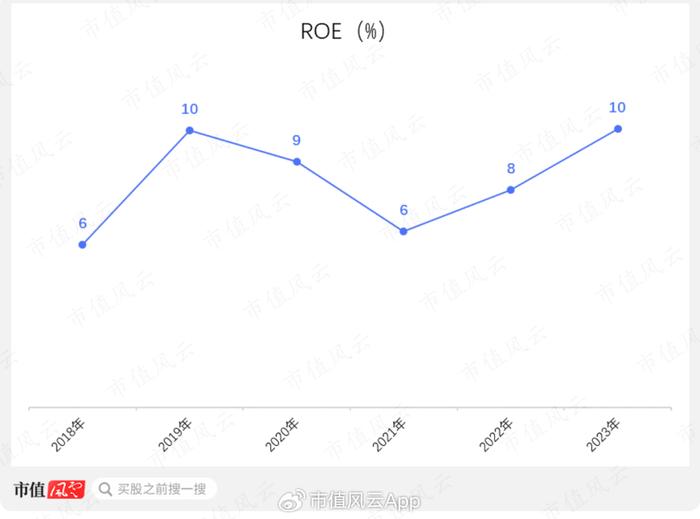

随着近两年的付费音乐服务的盈利能力不断提高,公司的ROE也在提高,2023年,公司的ROE为9.8%。

(来源:市值风云App)

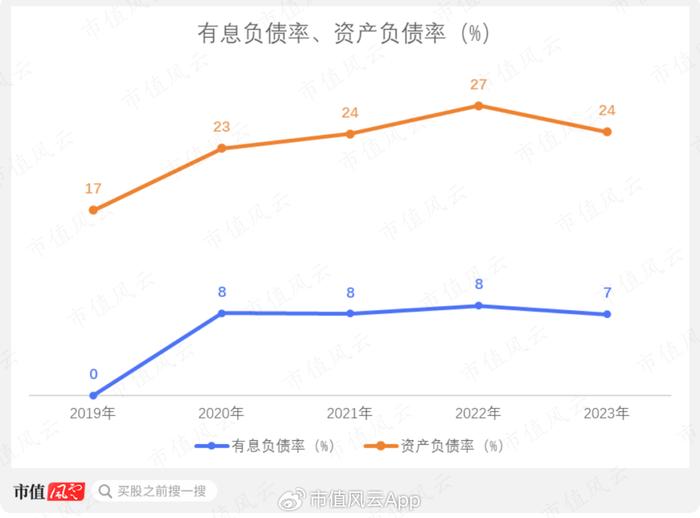

2020年9月,腾讯音乐发行了总额8亿美金的优先无抵押票据,导致公司的有息负债率和资产负债率均有所上升。这次融资原本是为了发展社交娱乐等非音乐服务。

然而,随着直播业务的发展受阻,如今资金用途现已转向发展音乐会员服务。

截至2023年末,公司的有息负债率和资产负债率分别为7.5%和24.3%。

(来源:市值风云App)

腾讯音乐遭遇了直播业务被监管和音乐独家版权被整改的双重打击,但仍然做到近三年净利润和经调整净利润的逐年增长。如今,市场对腾讯音乐的估值也处于历史高位。2024年4月上半月,公司的PB在2.5左右。

(来源:市值风云App)

股票回购方面,公司于2023年回购了价值12.5亿人民币的股份。

(来源:市值风云App)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

本文链接:http://zhumeng8.cn/?id=2216

转载声明:本站发布文章及版权归原作者铸梦网络权益站所有,转载本站文章请注明文章来源!铸梦网络会员供货权益站,腾讯视频会员购买,爱奇艺会员购买,网易云会员,视频会员,铸梦权益,视频会员批发,铸梦网络,

相关文章

- 永久免vip会员影视软件, vip会员免费追剧全网影视app,分享

- 这样也行?铸梦权益 搜狐视频会员买1得11影视会员低价购买平台代开)搜狐视频会员年费影视会员低价发卡平台止损加增长、平台价值,搜狐视频归来的关键词丨对话张朝阳视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全网影视

- 不要告诉别人铸梦权益 搜狐视频会员买1得11影视会员低价购买平台代开)搜狐视频会员年费影视会员低价发卡平台搜狐视频会员7天试用领取视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全网影视会员 各大影视vip会员批发

- 这都可以铸梦权益 搜狐视频免费会员几天到期影视会员低价购买平台代开)搜狐视频免费会员几天能用影视会员低价发卡平台搜狐视频会员1个月视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全网影视会员 各大影视vip会员批发

- 万万没想到铸梦权益 搜狐视频的会员影视会员低价购买平台代开)搜狐视频免费会员几天影视会员低价发卡平台【亲测有效】搜狐视频vip会员免费领7天,又如何取消自动续费功能视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全

- 难以置信铸梦权益 搜狐视频会员有啥用影视会员低价购买平台代开)搜狐视频会员值得买吗影视会员低价发卡平台搜狐视频会员 | 纯干货!从打工仔到身价千万,只用一招!视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全网影视

- 太疯狂了铸梦权益 搜狐视频送会员怎么送影视会员低价购买平台代开)搜狐视频送会员活动影视会员低价发卡平台【免费送】搜狐视频会员啦!对,不要钱!视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全网影视会员 各大影视vi

- 太疯狂了铸梦权益 搜狐视频会员年费多少影视会员低价购买平台代开)搜狐视频会员年费多少钱影视会员低价发卡平台低价会员卡券之搜狐视频赚差价,日赚50+视频vip低价购买网站代开,搜狐视频会员价格,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员 全网影视会员 各大影

- 学会了吗铸梦权益 视频会员代理加盟影视会员低价购买平台代开)视频会员代理价格影视会员低价发卡平台以开发“人像引擎”网站为名非法利用信息网络犯罪团伙被山东泗水县公安局抓获阳光开朗大男孩视频vip低价购买网站代开,视频会员代理,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip

- 这都可以?铸梦权益 视频会员代理渠道是什么影视会员低价购买平台代开)各大视频会员代理渠道影视会员低价发卡平台警惕!传一张照片就能搜索全网关于自己的偷拍视频?已超10万人注册视频vip低价购买网站代开,视频会员代理,qq会员充值 爱奇艺会员充值 腾讯视频会员怎么充值 cf心悦会员充值50领取5000cf点 qq会员怎么看是谁给你充值的 腾讯视频会员多少钱一个月 视频会员批发平台 腾讯视频会员免费领取 腾讯视频会员 充值会员 视频会员代理 搜狐视频会员价格 qq会员充值中心 酷享影视vip是什么会员

请发表您的评论